Widiba conto deposito: quali interessi con o senza vincolo?

Dal suo “lancio” il conto corrente di Widiba ha offerto ai titolari la possibilità di sfruttare la componente di “risparmio” rappresentata dalle linee vincolate. Ma attenzione: non si può aprire un conto deposito Widiba separato da un conto corrente, come avviene per alcuni prodotti di questo tipo (ad esempio il Conto Arancio o il Conto deposito di CheBanca che non necessitano di un conto corrente con la stessa banca).

Con Widiba si apre il conto corrente e, se si vuole, si possono poi attivare le linee di risparmio, che funzionano come un normale conto deposito, remunerando le somme vincolate secondo i tassi vigenti (che dipendono dalla durata del vincolo e dal livello dei tassi di quel momento). E’ comunque possibile accedere anche a rendimenti più bassi tramite l’uso della linea “libera”.

Caratteristiche delle linee vincolate

Ribadiamo subito la premessa fatta all’inizio: le linee vincolate e quella libera non sono un prodotto a parte, ma si tratta di servizi accessori al conto corrente che rimane il prodotto principale della banca online facente parte del gruppo Mps. Proprio per questo si potrà trasferire la somma che si desidera investire dal conto a una delle linee di risparmio, senza costi (a meno che non si usi il servizio di phone banking) e in modo istantaneo semplicemente entrando nel servizio di internet banking, oppure sfruttando il nuovo servizio Widiba Home.

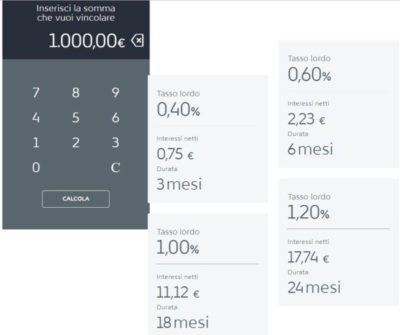

I tassi applicati dipendono dal momento in cui si attivano le linee. Come si evince dal foglio informativo al momento (02/07/2018) i tassi applicati sono:

- Linea libera: 0,10% (se si attivano i servizi Premium e Top si sale rispettivamente allo 0,30% e allo 0,50%);

- Linea vincolata secondo la tabella:

- 0,40% a 3 mesi

- 0,60% a 6 mesi

- 0,80% a 12 mesi

- 1,00% a 18 mesi

- 1,20% a 24 mesi

Data rilevazione: 14/03/2019 – Fonte: sito Widiba

Nella scelta della linea vincolata si potrà optare per quelle “senza svincolo anticipato” e quelle con “possibilità svincolo anticipato”.Tuttavia se si esercita, quando possibile, lo svincolo anticipato il tasso applicato sarà pari a quello della linea Libera. Vi è un’unica eccezione che riguarda la durata del vincolo a 24 mesi: se si è superata la soglia di 18 mesi di vincoli prima di svincolare anticipatamente, per il 50% della somma si applicherà il tasso previsto contrattualmente e per l’altro 50% il tasso della linea Libera.

Prodotti e Servizi Widiba

Importi minimi e costi

La linea libera parte da solo 1 euro, mentre per quella vincolata servono almeno 1000 euro aumentabili di multipli di 1 euro. Le linee non prevedono costi di chiusura o di attivazione. L’imposta di bollo è a carico del cliente.

Come “calcolare” la convenienza?

Grazie al ‘Calcola il guadagno’ è possibile valutare il rendimento, ovvero gli interessi che effettivamente verrebbero liquidati, arrivando alla fine del vincolo scelto con Widiba conto deposito. Il sistema è semplicissimo: si inserisce la somma per la quale fare la simulazione e poi si clicca su “Calcola”:

Data rilevazione: 14/03/2019 – Fonte sito Widiba

Come si fanno i trasferimenti?

Come già accennato si può decidere in qualsiasi momento di passare una somma dal conto corrente alla linea libera o vincolata, semplicemente andando all’interno dell’internet banking, alla sezione “Risparmi”. Esiste però anche la possibilità di rendere tutto automatico. In questo caso, sempre dall’internet banking bisogna impostare una soglia e un importo da trasferire: al superamento della soglia indicata avviene il trasferimento in modo automatico.

Come si apre il conto?

L’apertura del conto corrente, che è il primo passo necessario per accedere al conto deposito ed avviene molto facilmente cliccando sul pulsante rosso:

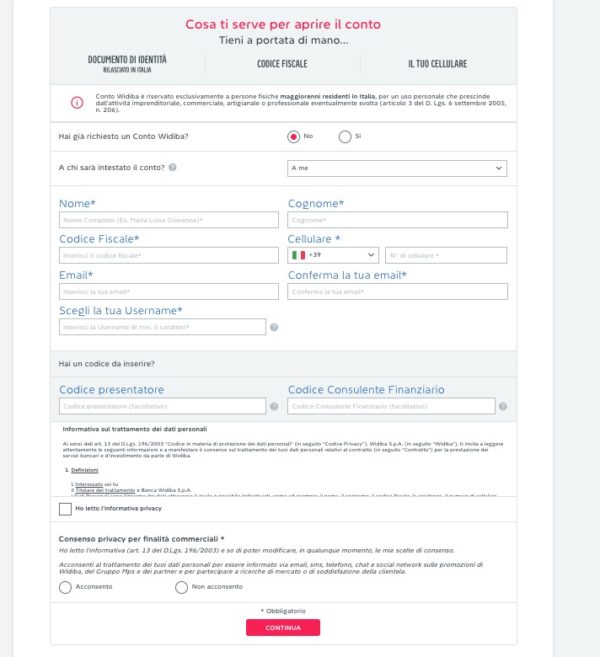

A questo punto si dovrà compilare la schermata riguardante i dati personali

E’ necessario tenere a portata di mano il cellulare dove si trova la sim con il numero corrispondente a quello usato nella prima fase di registrazione. Qui Widiba manda infatti il pin che andrà inserito per entrare anche successivamente nella sezione personale (dove controllare anche lo stato delle richieste) e il codice usa e getta che serve per firmare digitalmente il contratto.

Terminata la procedura sarà necessario fare l’autenticazione della propria identità. Questo potrà avvenire tramite webcam oppure attraverso l’invio dei documenti con fax, foto o scannerizzazione via mail. Dopo un paio di giorni al massimo (il tempo si riduce in caso di controllo con webcam) si avrà l’attivazione del conto (il cui iban viene indicato immediatamente per fare il bonifico di verifica pari anche solo a 1 euro) con successivo invio del bancomat gratuito.

Conclusioni e promozioni

Periodicamente Widiba propone delle promozioni, che possono prevedere tassi premiali oppure buoni spesa (come i buoni Amazon). Ad esempio fino al 14/03/2019 la banca online del gruppo Mps ha attive due promozioni:

- Buono Amazon di 100€, rispettando alcune condizioni come l’accredito della pensione/stipendio;

- il tasso promozionale dell’1,8% a 6 mesi (vincolando almeno altri 3000 euro sempre a sei mesi).

Data rilevazione: 14/03/2019 – Fonte: sito Widiba.

Le opinioni sulla facilità di apertura e sulle modalità di gestione sono quindi oggettivamente positive mentre sulla convenienza bisogna ovviamente fare delle valutazioni personali.