Risparmio assicurato rischio, caratteristiche e tipologie

Tra i prodotti di investimento proposti dalle banche quelli di tipo assicurativo (detti appunto di risparmio assicurato) hanno mantenuto un certo appeal, se non altro per la tutela spettante agli eredi in caso di decesso dell’assicurato.

In pratica molte banche hanno nella propria sezione degli investimenti qualche prodotto che rientra in questo tipo di strumento, come ad esempio il “risparmio assicurato” di Chebanca, di Unicredit, Intesa Sanpaolo. Prima di dare delle opinioni sulla qualità di questa tipologia di investimento, vanno fatte però delle premesse.

Perché scegliere un investimento di risparmio assicurato?

Questo tipo di investimento ha una natura particolare, a partire dalla tassazione che, a lungo, ha goduto dell’aliquota ridotta rispetto a quella applicata agli investimenti di altro tipo. Un’altra peculiarità è quella della restituzione, almeno del capitale, nel caso di decesso dell’assicurato. Infatti la forma assicurativa scelta è quella delle polizze vita, a vita intera.

Quindi si tratta di uno strumento adatto a una molteplicità di soggetti, anche se generalmente ha un orizzonte di medio-lungo periodo. In questa ottica quindi non devono stupire commissioni di gestione che possono sembrare ‘salate’ (ed a volte effettivamente lo sono), solo in parte e non sempre compensate da sistemi di bonus e premi fedeltà accordati ai clienti più pazienti.

Se si ha una certa sensibilità alla componente commissionale, che andrebbe sempre valutata alla luce dei rendimenti netti medi realizzati, allora questo tipo di prodotto di investimento difficilmente costituirà una valida soluzione. Stesso discorso se si ha un orizzonte temporale troppo breve, in quanto il rischio di non coprire i costi di sottoscrizione anche con buoni rendimenti è troppo elevato.

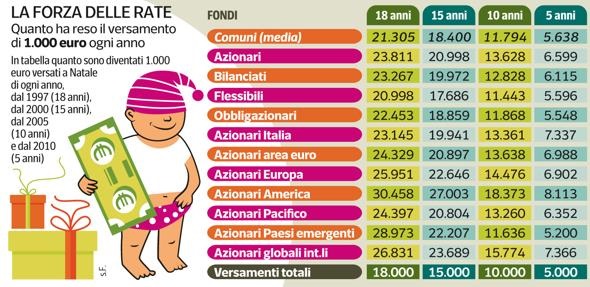

(Analisi Corriere della Sera riferita ai rendimenti fino al 2015)

Le caratteristiche del prodotto di investimento solo un po’ assicurativo

Ricapitoliamo. I prodotti che rientrano nel risparmio assicurato hanno una struttura o forma tipica: si tratta infatti di polizze Vita a ‘Vita intera’. Ciò implica che non è prevista una scadenza del contratto (implicitamente deducibile nella forma a piano di accumulo). La mancanza di una data di scadenza non significa che i soldi investiti potranno essere disinvestiti in qualsiasi momento. Anzi, sono previsti dei limiti insuperabili (ad esempio possibilità di riscatto parziale o totale dopo 6 mesi oppure dopo un anno, ecc), con l’aggiunta di limiti di “garanzia” (nelle polizze di tipo Index Linked la restituzione del capitale investito può essere prevista dopo ad esempio 2 anni, 5 anni, ecc).

Costi e commissioni

Il fronte dei costi in alcuni casi può essere molto semplice da analizzare mentre in altri può essere ricco di varie voci e quindi più difficile da quantificare. L’aspetto commissionale è comunque condizionato dal tipo di fondo scelto.

I fondi monetari costano meno perchè hanno gestioni meno attive e quindi applicano commissioni più basse. Più onerosi sono invece quelli con maggiore percentuale azionaria che hanno bisogno di una gestione molto più dinamica ed in grado di fare delle correzioni sulle strategie.

La differenza dei costi riguarda anche il tipo di sottoscrizione: scegliendo la formula pic si pagano commissioni più basse, mentre i pac possono costare un po’ di più. Bisogna controllare infine se sono applicati costi di sottoscrizione (e in che misura e qual è il costo di gestione annuale).